未来の安心は、計画的な家計管理から

家計管理と将来設計の基本|ノーセールス・教育型FPによる家計最適化サポート

- ホーム

- 家計管理と将来設計の基本|ノーセールス・教育型FPによる家計最適化サポート

最近の記事

-

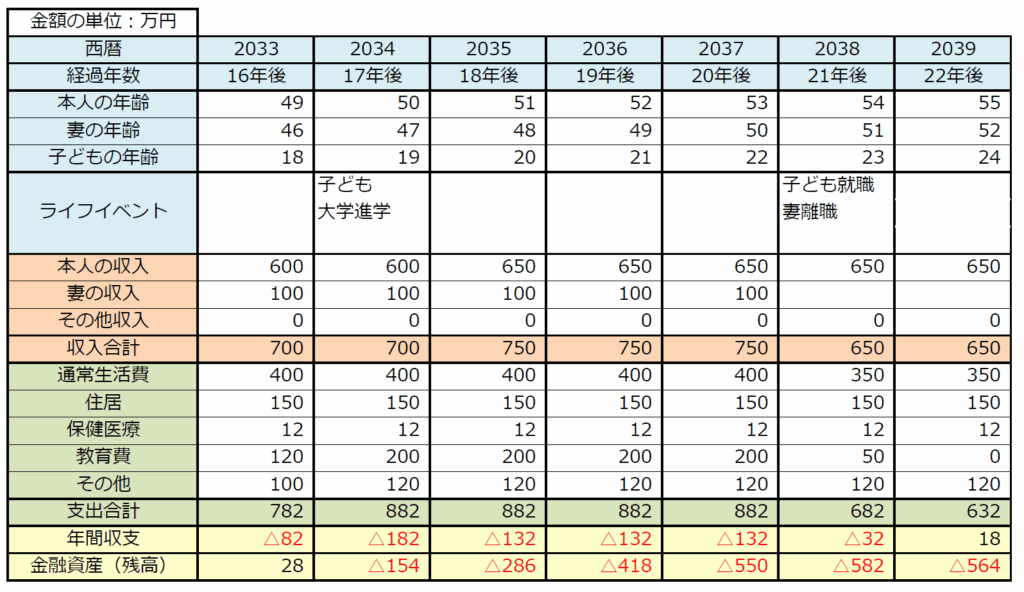

年間キャッシュフロー1,000万円を目指して|…

年間キャッシュフロー1,000万円を目指して|…2025.10.21

-

不動産投資で資産を守る仕組み|インフレに強く安…

不動産投資で資産を守る仕組み|インフレに強く安…2025.10.20

-

初心者でもわかるインデックス投資の始め方|共働…

初心者でもわかるインデックス投資の始め方|共働…2025.10.20

-

家族がいるなら「労働副業」より「資産副業」を選…

家族がいるなら「労働副業」より「資産副業」を選…2025.10.20

-

資産形成はダイエットに似ている|継続と自己管理…

資産形成はダイエットに似ている|継続と自己管理…2025.10.19

会社員として働きながら、インデックス投資と不動産投資で資産形成を行っている小林且昌です。S&P500やオルカンといった低コストのインデックスファンドを中心に長期投資を続けることで、堅実に資産を増やしてきました。また、不動産投資では安定した家賃収入を得ながら、キャッシュフロー重視の経営をしています。 この経験をもとに、お金の不安から解放され、将来の経済的自由を点入れる人を増やしたいという想いで活動しています。 投資やお金の知識を学び、行動することで、誰でも豊かな人生を描けるーーそのきっかけを届けたいと思っています。