実際のキャッシュフロー構造と利回りのモデルケース

これまで私は、S&P500やオルカンといったインデックスファンドを中心に金融資産6,000万円まで形成してきました。

そこから次のステージとして、不動産投資をスタートしました。

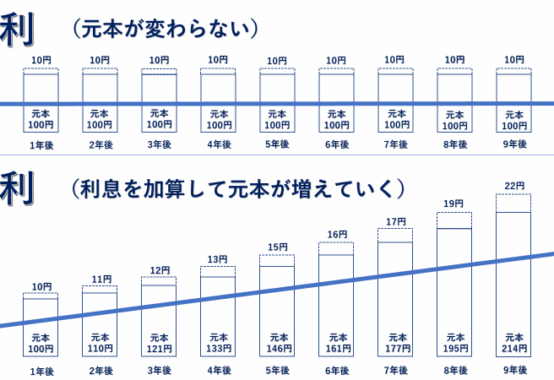

インデックス投資は資産を効率的に増やす強力な手段ですが、毎月のキャッシュフロー(現金収入)が発生しないという特徴があります。

一方、不動産投資は毎月の家賃収入を得ながら、同時にローン返済で純資産を自動的に積み上げることができる点が最大の魅力です。

1. 不動産投資がもたらす「資産拡大」と「キャッシュフローの両立」

インデックス投資は資産を雪だるま式に増やす優れた手法ですが、キャッシュフロー(手取りの現金収入)がありません。

再投資によって複利は働きますが、現金収入がないため「お金が使える実感」は得にくいのが実情です。

不動産投資はその補完軸として最適です。

家賃収入が毎月安定的に入るうえ、返済によって純資産が自動的に積み上がる仕組みを持ちます。

これにより、資産の拡大とキャッシュフロー創出を同時に実現できるのです。

「お金が働く仕組み」を2本のエンジンで構築することで、

資産形成の速度と安定性が飛躍的に高まります。

2. モデルケース(1億円・木造アパート・35年ローン)

以下は、実際のキャッシュフロー構造を想定したモデルケースです。

| 項目 | 金額・条件 |

|---|---|

| 物件価格 | 1億円 |

| 自己資金 | 2,000万円 |

| 融資 | 8,000万円(35年/金利1.5%) |

| 年間家賃収入 | 700万円 |

| 年間経費 | 120万円(管理費・修繕積立・固定資産税等) |

| 年間返済 | 540万円 |

税引前キャッシュフロー: +40万円/年

減価償却後の実質キャッシュフロー: +80〜100万円/年

実際の利益は「返済による元本積み上げ」も含めると、

年間で約300〜400万円の純資産増加が見込まれます。

3. 不動産投資とインデックス投資の違い

| 項目 | インデックス投資 | 不動産投資 |

|---|---|---|

| 主な収益源 | 配当・値上がり益(再投資型) | 家賃収入+資産評価益 |

| キャッシュフロー | なし(再投資で資産増) | 毎月の家賃収入あり |

| レバレッジ | 基本なし(現金100%運用) | あり(融資により自己資金効率が高い) |

| 資産形成スピード | 安定的・時間をかけて成長 | レバレッジにより加速 |

| リスク | 市場変動(株価・為替) | 金利・空室・修繕費リスク |

どちらが優れているという話ではなく、両者をどう組み合わせるかが鍵です。

インデックス投資で「資産を育て」、不動産で「現金を生み出す」。

この二軸が揃うことで、より堅牢で再現性の高い資産形成サイクルが完成します。

4. 結論:不動産は「キャッシュフローを生む第二の資産エンジン」

金融資産を積み上げる「第一ステージ」から、

キャッシュフローを生み出す「第二ステージ」へ。

不動産投資は、単なる“借金をして物件を買う行為”ではなく、

お金が自動的に増えていく仕組みを構築する戦略的な手段です。

レバレッジと複利の力を正しく使えば、

資産もキャッシュフローも、共に成長していく。

私自身、不動産投資を通じて、「お金に働いてもらう仕組み」を実感しました。

そしてこの再現性の高い方法を、同じように資産形成を目指す人たちへ伝えていきたいと考えています。

※本記事は一般的な投資教育を目的としたものであり、特定の金融商品・不動産の勧誘を行うものではありません。実際の投資判断は、金利・税務・エリア特性を考慮のうえ、専門家にご相談ください。

会社員として働きながら、長期・分散・低コストを基本としたインデックス投資と安定した家賃収入を生む不動産投資を実践し、金融資産1億円を40代で達成。 培った知識と経験をもとに、**販売をしないFP**として活動し、「誰でも経済的自由を目指せる時代」を作ることを目標とします。