世帯年収1500万円が分かつ未来|資産形成で「使い切る家庭」と「資産家になる家庭」の違い

年収1500万円という高所得層。日本の上位5%に入る家庭でありながら、

「貯まる人」と「使い切る人」の差は、意外にも仕組みの有無で決まります。

本記事では、年間900万円の投資で資産1億円を築く現実的シミュレーションと、

共働き世帯が実践すべき“自動で増える仕組み作り”について解説します。

■ 世帯年収1500万円:上位5%が歩む「資産形成の分岐点」

世帯年収1500万円は、日本全体の上位約5%に入る高所得層です。

この水準になると、「使い切る家庭」と「資産家になる家庭」に明確な差が生まれます。

資産形成を加速させるには、高収入 × 仕組み化された投資の掛け合わせが欠かせません。

■ 年間900万円の投資で1億円をつくる

年収1500万円の家庭で、生活費を月50万円(年600万円)とした場合、年間900万円の投資余力が生まれます。

(※社会保険料や税金は考慮せずの概算)

これを年5%で運用した場合、以下のように資産は増加します。

| 年数 | 年間積立額 | 平均利回り | 総資産額(概算) |

|---|---|---|---|

| 5年 | 900万円 | 5% | 約4,950万円 |

| 8年 | 900万円 | 5% | 約7,000万円 |

| 10年 | 900万円 | 5% | 約9,000万円 |

| 11年 | 900万円 | 5% | 約1億円 |

つまり、たった11年で金融資産1億円に到達。

複利の力を最大限に活かすことで、労働に頼らず資産が増えていくフェーズに入ります。

■ 固定費の最適化 × 投資の自動化

パワーカップルに共通する課題は「時間がない」こと。

だからこそ、仕組みを作って“自動でお金が増える状態”を整えることが重要です。

- 住宅ローン金利の見直し

- 保険・通信費の固定費削減

- iDeCo・つみたてNISAの最大活用

- ボーナス時の自動積立設定

一度設定すれば、あとは市場全体の成長が資産を増やしてくれます。

「仕組み化」こそが富裕層の共通点です。

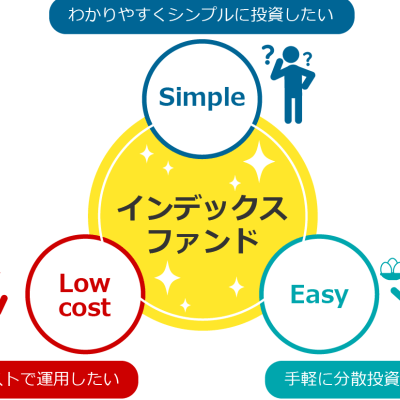

■ インデックス投資は「事業を丸ごと持つ」考え方

S&P500やオルカンのようなインデックスファンドは、

世界中の企業の集合体に投資する仕組みです。

つまり、あなたはグローバル企業のオーナーの一部になるということ。

企業が利益を上げれば、その一部が配当や資産価値の上昇として還元されます。

「企業とともに成長する」という考え方こそ、最も安定的で再現性の高い資産形成です。

■ まとめ:高収入だからこそ、仕組みを先に作る

パワーカップルは、すでに成功の土台を持っています。

高収入・共働き・長期運用の継続力——この3つを活かすだけで、資産1億円は現実的な目標です。

- ✅ 年900万円積立 × 11年 = 資産1億円

- ✅ 生活水準を固定して投資を最優先

- ✅ 投資は“自動化”して時間を味方にする

仕事も家庭も充実させながら、未来の自由も同時に手に入れる。

それが、これからの時代の「真のパワーカップル像」です。

会社員として働きながら、長期・分散・低コストを基本としたインデックス投資と安定した家賃収入を生む不動産投資を実践し、金融資産1億円を40代で達成。 培った知識と経験をもとに、**販売をしないFP**として活動し、「誰でも経済的自由を目指せる時代」を作ることを目標とします。