教育資金と老後資金を両立する家計のファイナンシャル・プランニング

教育・老後・生活の3つの資金をどうバランスさせるか?

この記事では、FPとしての実践経験をもとに、安心と再現性のある家計設計の考え方をお伝えします。

■ まずは「貯める力」がすべての出発点

家計の安定と将来の安心は、日々の支出管理から始まります。

教育資金・老後資金・生活資金をバランスよく計画し、家族が安心して暮らせる未来をデザインすることが、ファイナンシャル・プランニングの目的です。

私は、給与収入をベースにインデックス投資と不動産投資を組み合わせた資産形成を実践しており、

再現性の高い家計戦略を通して、安定的な資産形成の考え方をお伝えしています。

「お金の使い方」「貯め方」「増やし方」を体系的に見直すことで、

将来の不安を“数字で見える安心”に変えることができます。

特に、子どもの教育資金と老後資金を同時に確保するためのバランス設計は、多くのご家庭にとって重要なテーマです。

私はあなたのライフステージや価値観に合わせた最適な家計戦略を一緒に考え、

「今」と「未来」の両方に安心をもたらすお手伝いをしています。

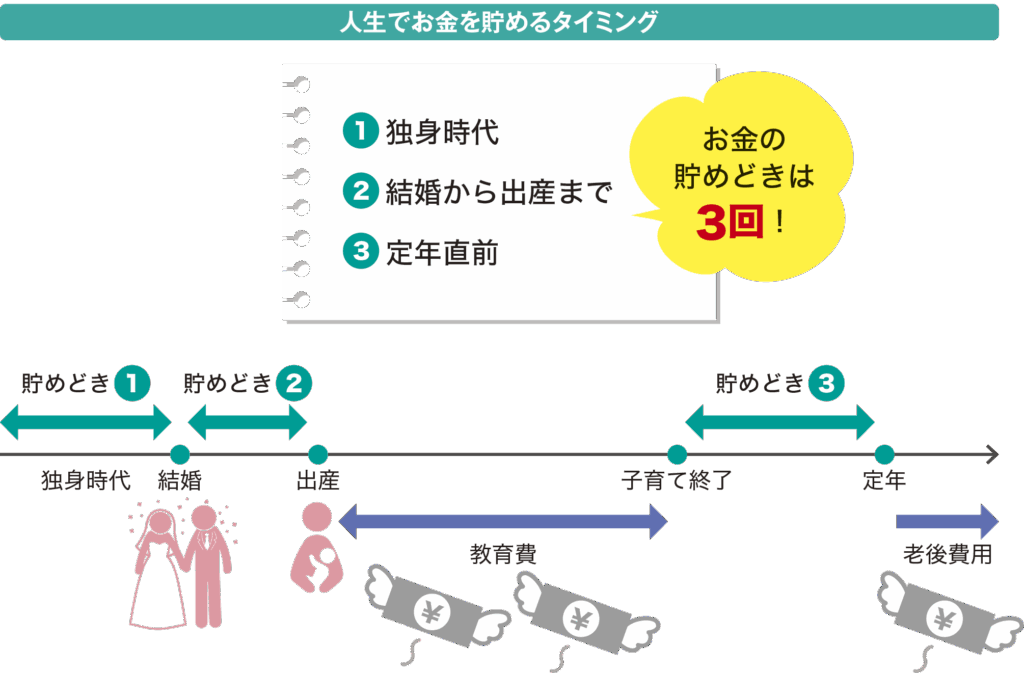

1.お金の貯め時を逃さない

お金を貯めるべきタイミングは人生の中で3つあります。

- 独身時代:自由に使える収入をしっかり貯蓄へ。種銭づくりの時期。

- 結婚〜子ども誕生まで:収入が増えるタイミング。浪費を抑え貯蓄を強化。

- 子ども成人〜定年まで:教育費が落ち着いたら老後資金づくりに集中。

2.メリハリのある支出で教育資金と老後資金を両立

教育費と老後資金の両立は、多くの家庭が直面する課題です。

しかしメリハリのある支出を意識すれば、両方のバランスを取ることが可能です。

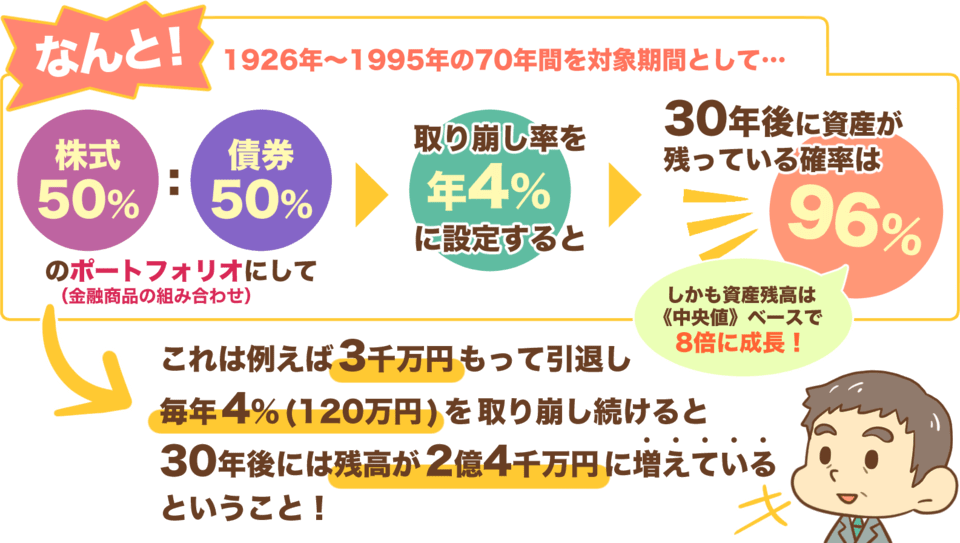

3.年金と資産からの収入で安心の老後を

「年金は将来もらえない」と不安視する声もありますが、

実際には減る可能性はあってもゼロにはならないため、しっかり納付を続けることが大切です。

さらに、年金に加えて配当金や家賃収入などの資産収入を得ることで、老後の生活を安定化できます。

旅行や趣味を楽しむ「ゆとり資金」もここから生まれます。

【具体的なステップで家計管理を始めよう】

1.現在の支出を見直し、貯蓄計画を立てる

支出を整理し、無駄を省いて余剰資金を貯蓄へ回す。家計簿よりも「仕組み化」がポイントです。

2.教育資金と老後資金の優先順位をつける

教育費がかかる時期・老後資金を貯める時期を見極め、配分を決めて計画的に準備します。

3.年金に頼りすぎない資産形成

投資信託や不動産など複数の収入源を確保し、「働かなくてもお金が入る仕組み」を構築しましょう。

【あなたの家計をサポートします】

資産形成・家計管理に関する不安を解消し、あなたのライフプランに合わせた具体的なアドバイスを行います。

無料相談も受け付けています。ぜひお気軽にご相談ください。

一緒に、あなたの未来の安心を築いていきましょう。

会社員として働きながら、長期・分散・低コストを基本としたインデックス投資と安定した家賃収入を生む不動産投資を実践し、金融資産1億円を40代で達成。 培った知識と経験をもとに、**販売をしないFP**として活動し、「誰でも経済的自由を目指せる時代」を作ることを目標とします。